事例紹介

事例1

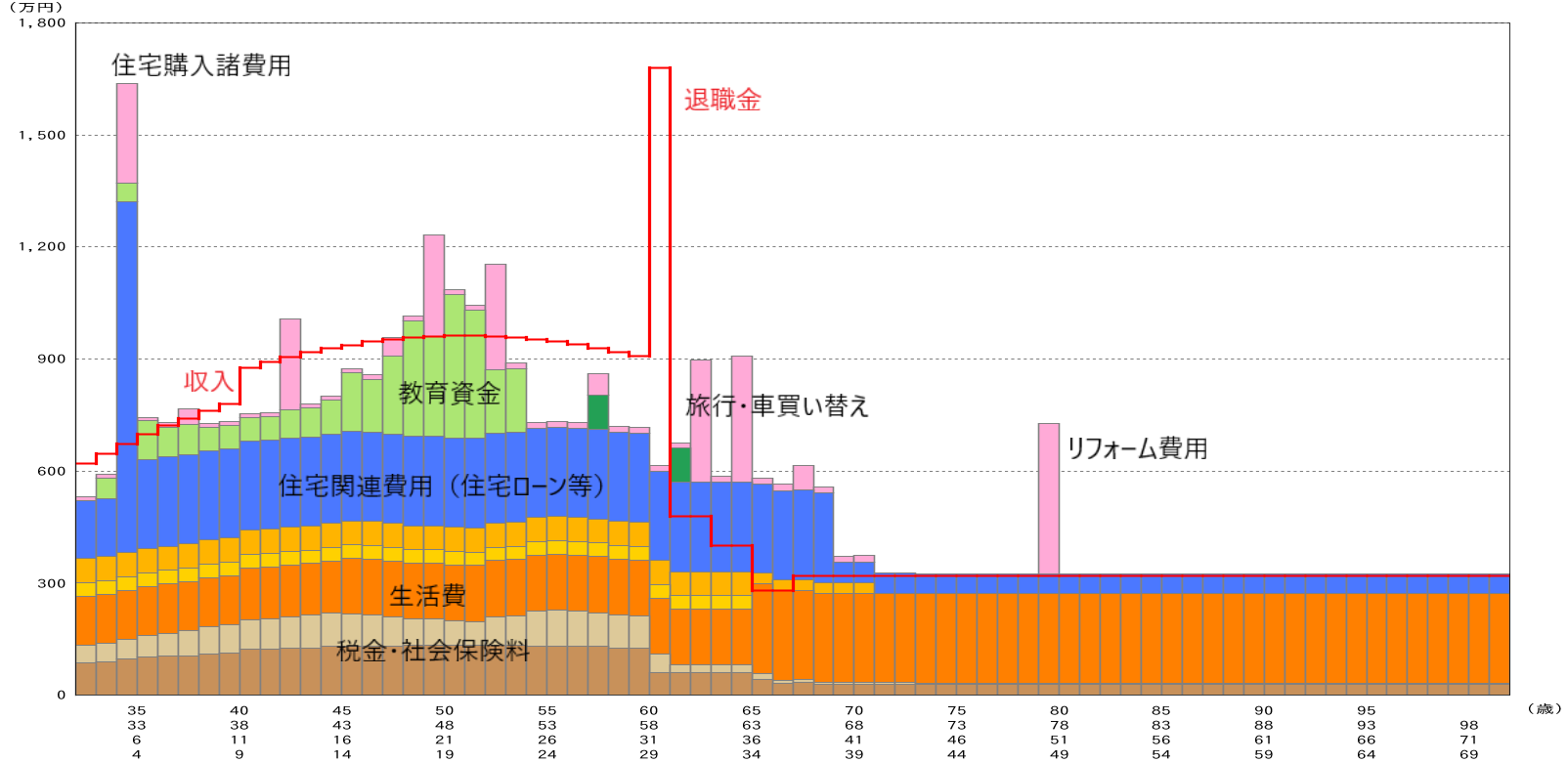

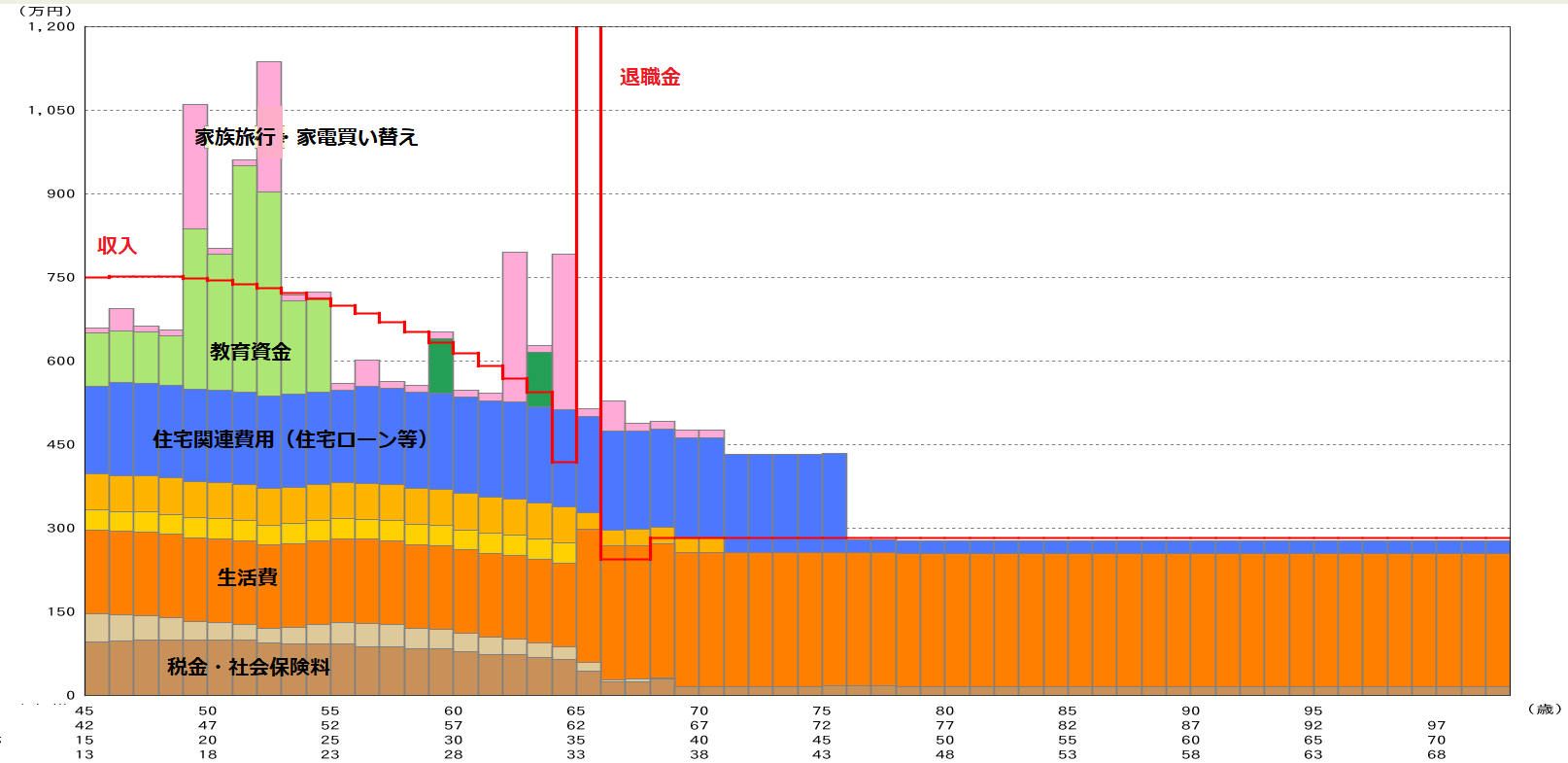

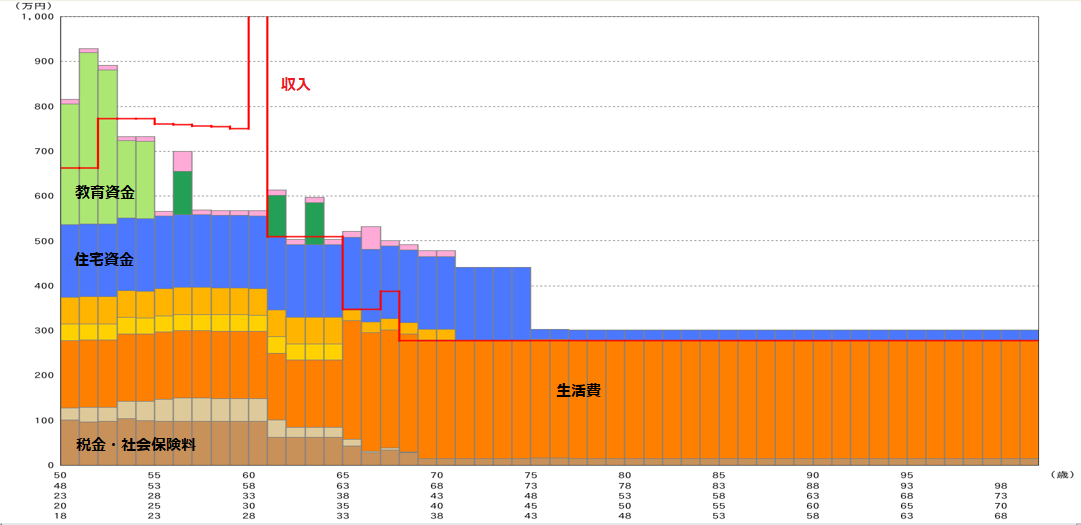

32歳、6,000万円の戸建て購入を検討

住宅ローンは借入可能な金額で組んでも大丈夫?

ご夫婦とお子さま2人の4人家族。ふらっと見に行った新築物件が気になっています。案内してくれた不動産会社の担当者が「ローンの借入れは大丈夫ですよ!」と勧めたそうですが、これから子どもの教育費がかかることを考えると、6,000万円という金額は不安があるといいます。この物件を購入しても問題はないのでしょうか?

![]()

お客様の声

シミュレーションをして、漠然としていた予算の感覚が掴めるようになりました。老後も安心できる5,000万円を予算に設定して住まい探しを検討していきたいと思います。これからどのようにいくら貯蓄をし、いつまでにいくら必要かが分かると安心ですね。

事例2

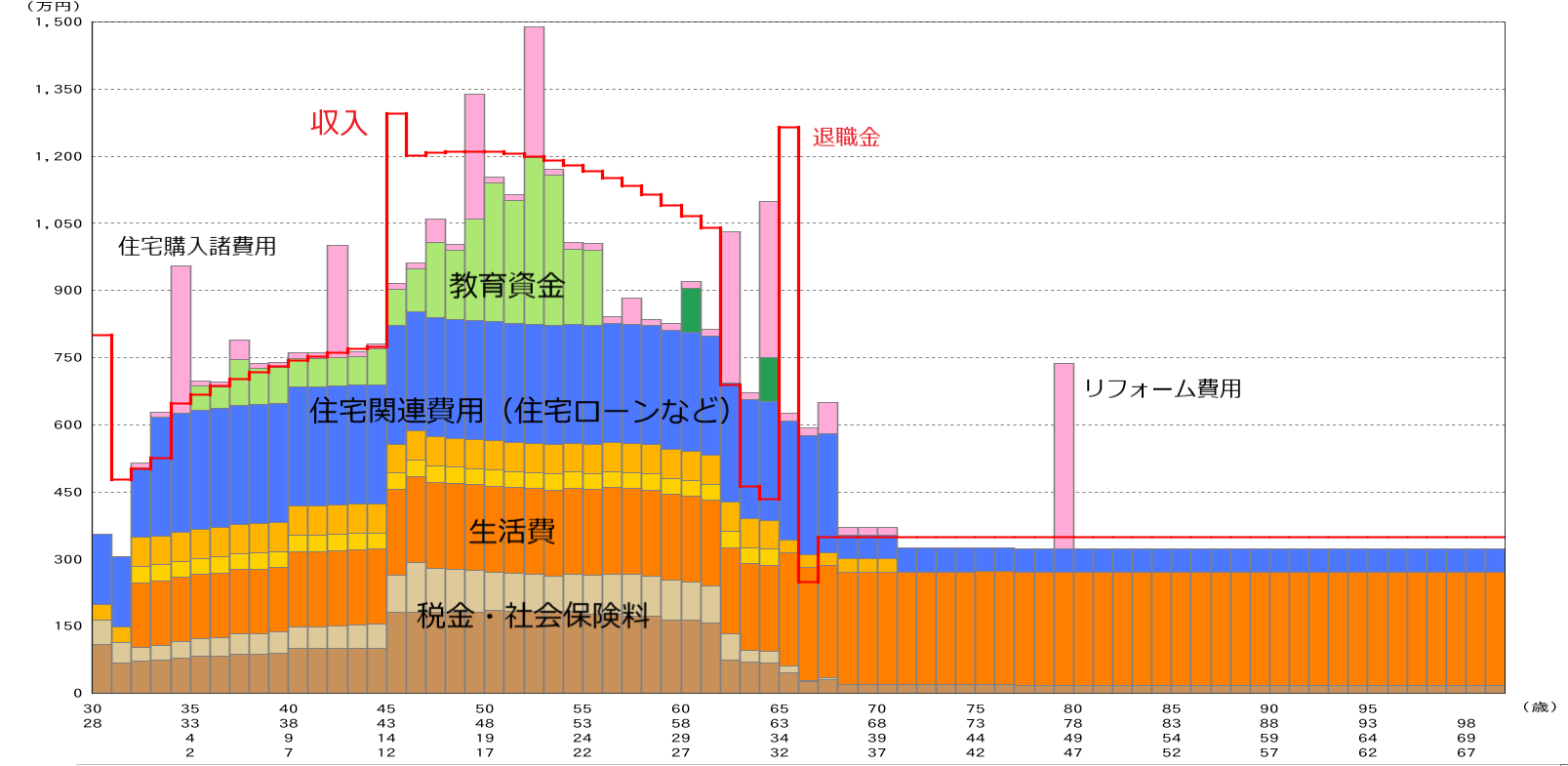

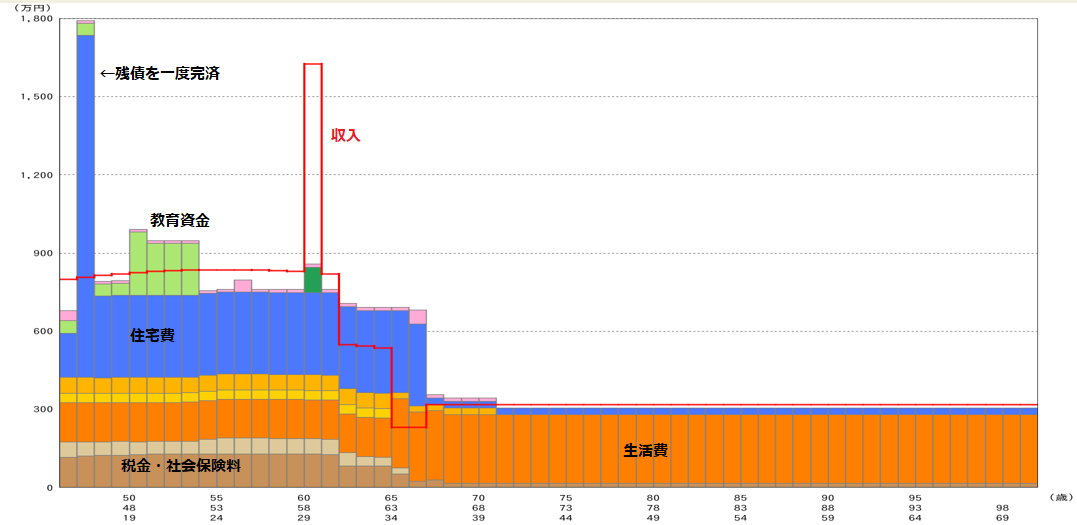

30歳 6,000万円の新築マンション購入を検討

結婚したばかり、これから家族が増えた場合の資金計画がイメージできません

結婚したばかりのご夫婦。これから家族が増えた場合の収入や支出が良く分からず、予算設定に悩んでいます。また、結婚式などに貯金を使ったため貯蓄があまりなく、頭金が支払えるのかも心配だといいます。今の住環境は気に入っており、近くで販売中の約6,000万円の新築マンションが気に入りましたが、購入を決める前に無理のない予算設定を考えていきましょう。

![]()

お客様の声

将来のライフ・プランが明確になり、気持ちが楽になりました。子どもがある程度成長したら資金に余裕も生まれそうなので、住みかえやリフォームで家族の成長に合わせて住まいを選んで行くのが楽しみになりました。

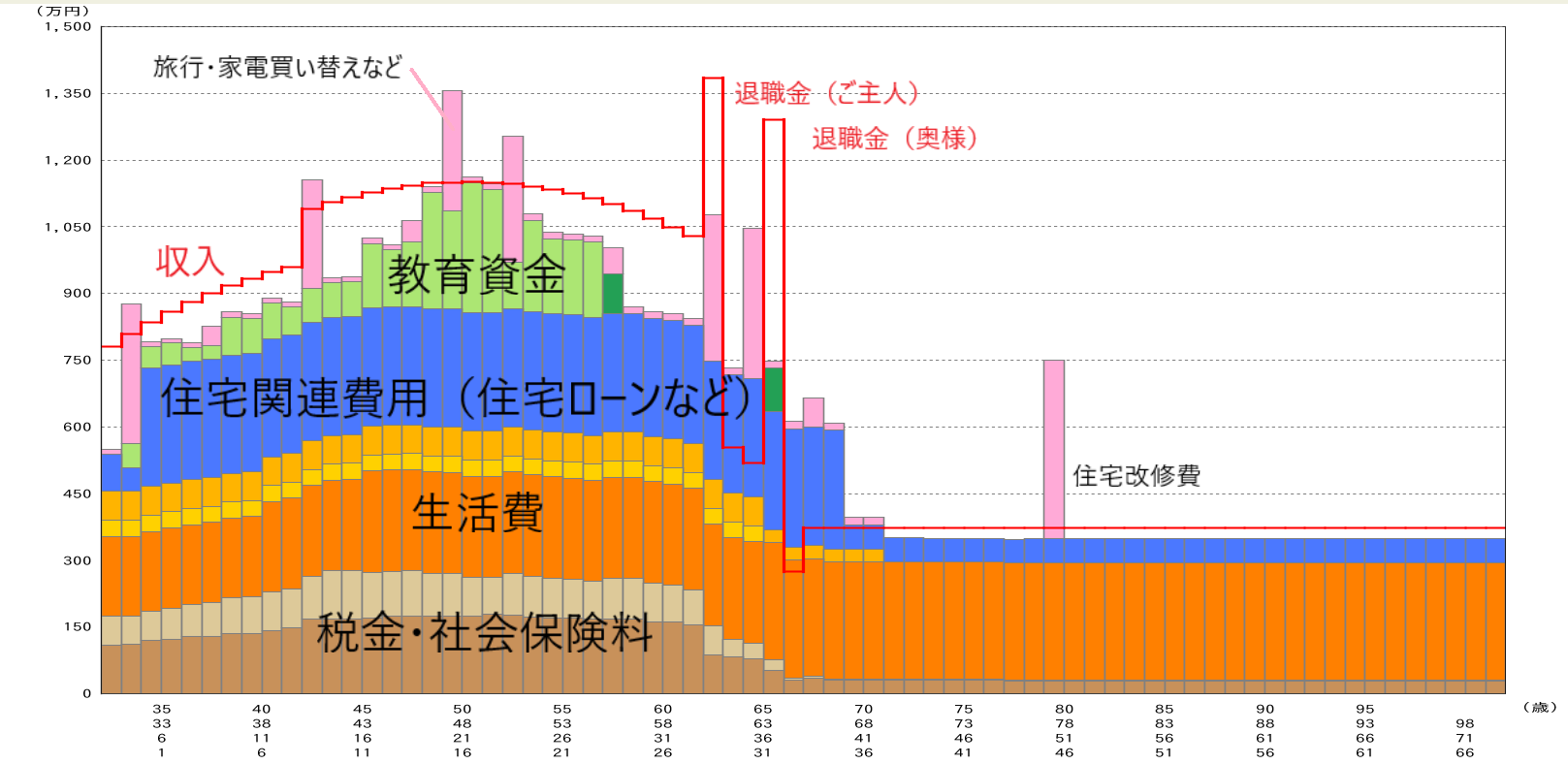

事例3

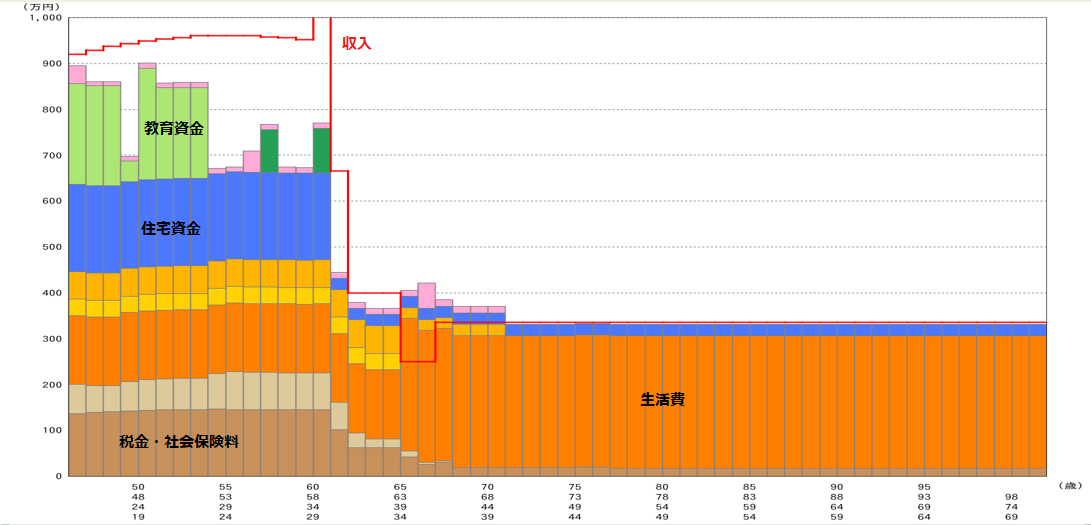

32歳 6,000万円の新築マンション購入を検討

このまま賃貸、それとも購入?購入するならいつがいい?

現在社宅にお住まいで家賃補助があり、実負担は7万円/月。マイホームを購入すると家賃補助がなくなり、例えば6,000万円の物件を購入した場合は住宅ローンの返済額として、確実に今よりも負担額が上がってしまいます。購入した場合の負担額が上がることへの不安があり、家賃補助のある間は賃貸のままとした方が良いのか、それとも早めに購入すべきかと決断のタイミングに迷っています。

![]()

お客様の声

このまま賃貸住まいでも購入しても問題なさそうと分かり安心しました。購入するなら、何をきっかけに決断すれば良いのかが分かり、頭の中がすっきりしました!

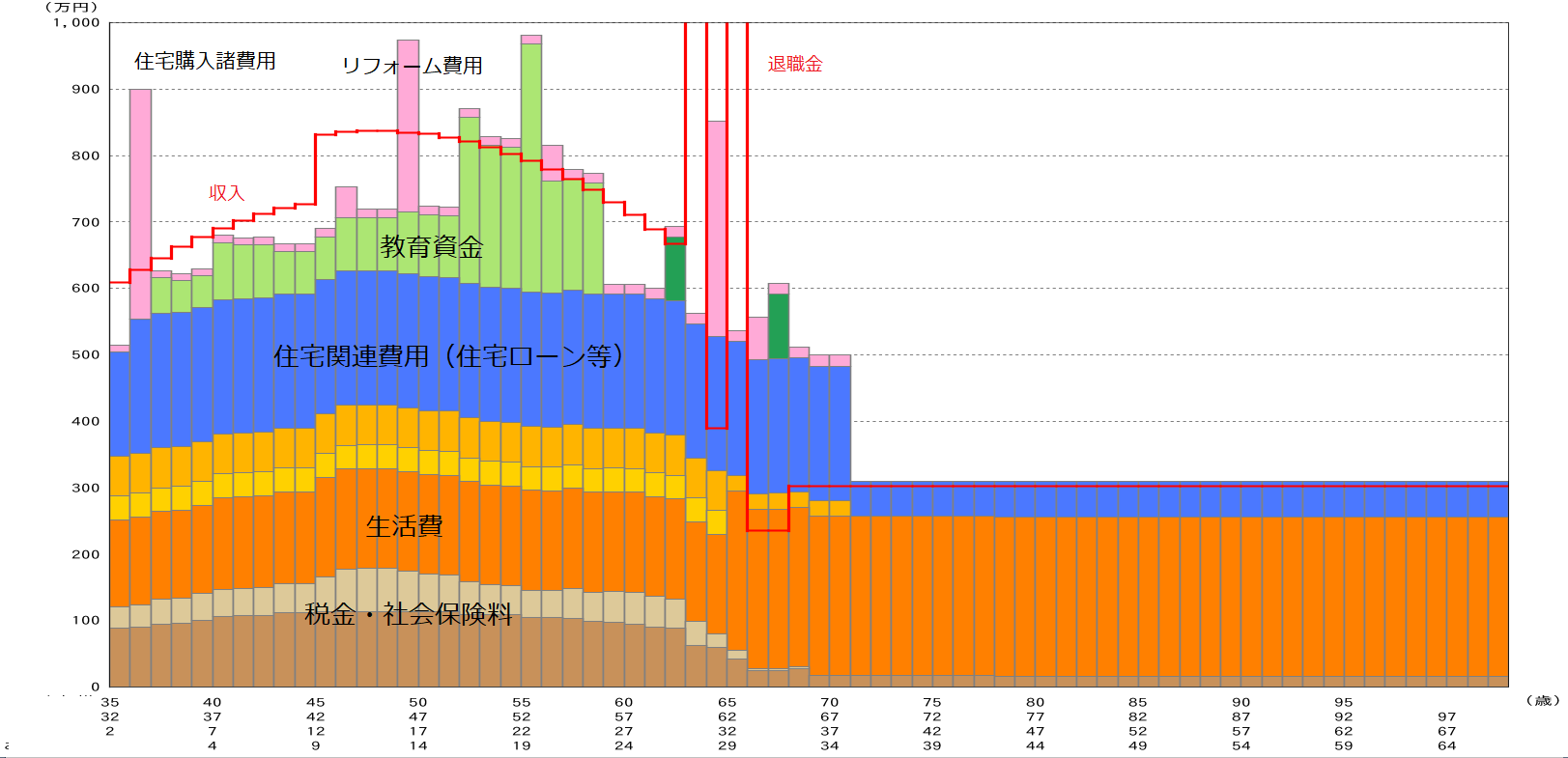

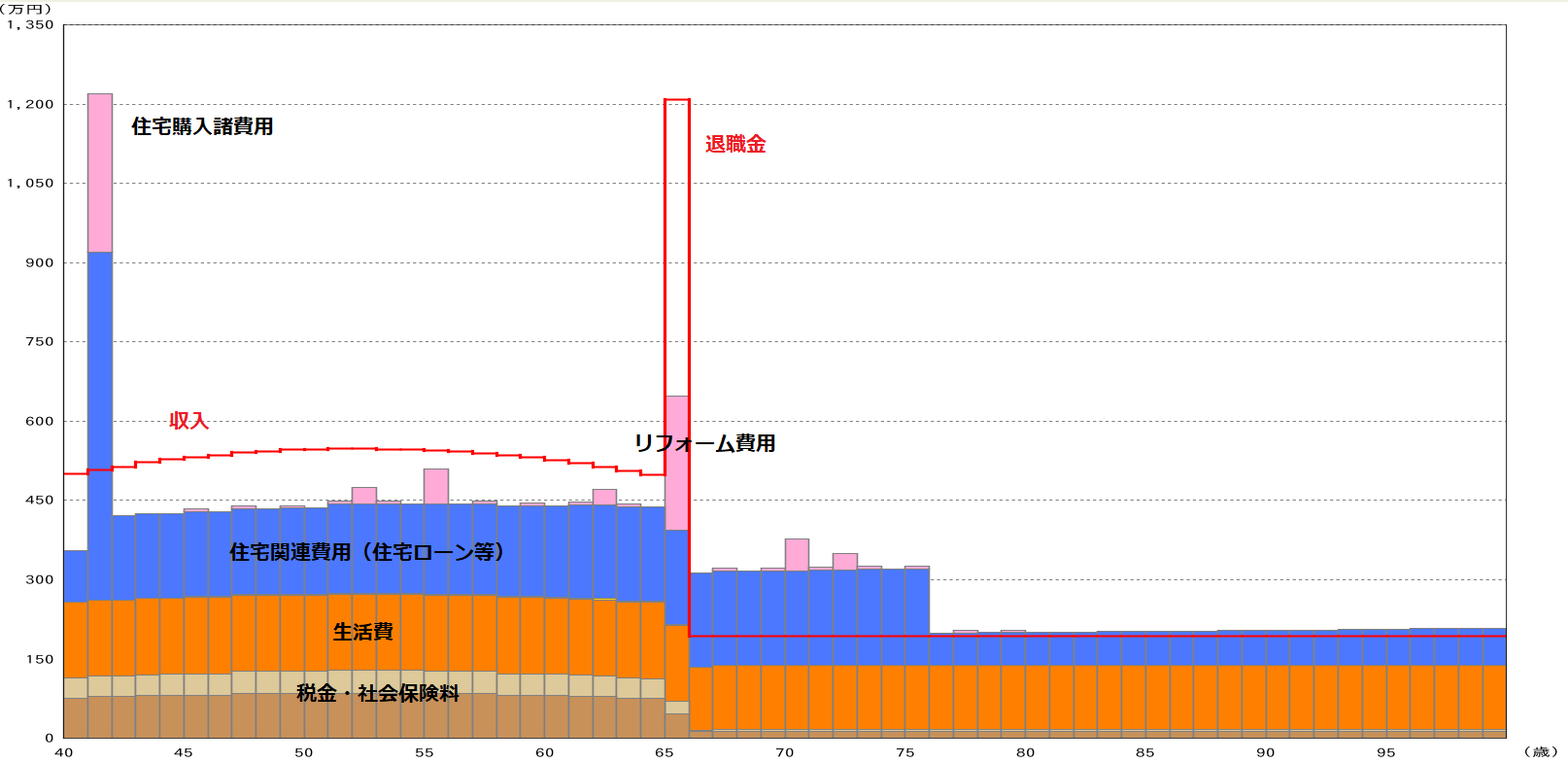

事例4

35歳 予算4,500万円で購入+リノベーションを検討

中古マンションを購入してフルリノベーションしたい。予算はどうする?固定金利と変動金利について

中古マンションを購入し、雑誌に出てくるような素敵な住まいにフルリノベーションしたいとのご相談です。漠然とした予算感はあるものの、実際に住宅ローンの返済について固定金利と変動金利の違いなどイメージできない部分があり、不安をなくしたいとのご要望です。

![]()

お客様の声

漠然とした予算しか描けていなかったのですが、この先に必要な教育資金のことなど明確になり、イメージしやすくなりました。また、住宅ローンの固定金利と変動金利の違いについても理解が深まり、マンション購入とリノベーションについて具体的に検討を進められそうです。

事例5

45歳 4,000万円の物件購入を検討

40代半ば老後生活も気になり始め、このまま賃貸住まいを続けるか購入するか

長く社宅住まいをしています。転勤が多いことで今まで購入に踏み切れなかったものの、そろそろ定年後の老後生活も気になりだし始め、このまま賃貸住まいで良いのか、購入した方が良いのか悩まれています。そしてもし購入するなら予算はいくらが適切なのか、資金的な見通しをしっかり立てたいとのご要望です。

![]()

お客様の声

賃貸のままか購入かそれぞれの選択肢について老後の生活まで見据えてライフプランをイメージしやすくなり、どちらを選ぶか考えやすくなりました。購入する場合はなるべく不安の残らない収支にしたいので、予算は3,000万円、車は手放し駅から徒歩でアクセスできるマンションに絞って探していきたいと思います。

事例6

40歳 4,000万円のマンション購入を検討

単身女性のマンション購入、住宅ローンや物件選びはどうする?

現在住んでいるワンルームが手狭になり、職場にも近く、もう少し広いマンションに引っ越したいとお考えです。広い賃貸物件に引っ越して、このまま家賃を払い続けて良いのだろうか?それとも購入した方が賢明なのか…と考え始め、1LDKなど単身向けのマンションを購入しようか迷っていらっしゃいます。

![]()

お客様の声

購入する場合の予算設定、賃貸のままの場合の資金計画の比較ができ「これから先の見通しがクリアになり、何をポイントに住まいを選択すれば良いか」納得できました。購入するのは大きな決断で不安に思っていたけれど、ご自身のライフプランから考えて、納得して安心できる価格や条件でマンション購入を考えていきたいと思います。

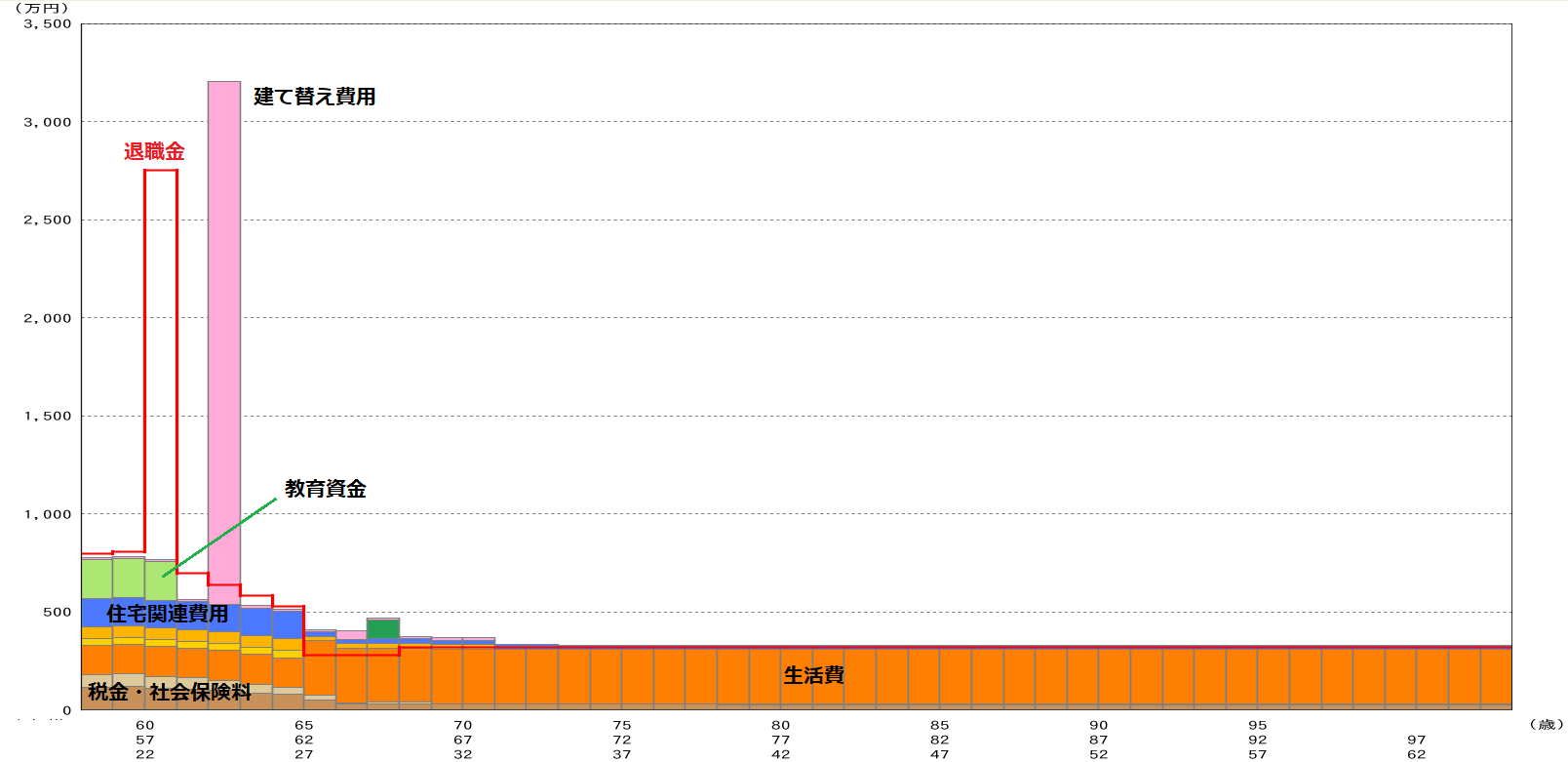

事例7

58歳 予算2,500万円で建て替えを検討

セカンドライフに向けて老後資金と自宅の建て替え資金について相談したい!

ご夫婦の年齢が50代後半になったことをきっかけに、定年後の生活にまつわる老後資金のこと、セカンドライフを過ごすマイホームのことが気になり始めたそうです。今回は定年後の生活費や老後資金を軸に、これから先の生活を踏まえて住まいをどうするかについても考えていきましょう。

![]()

お客様の声

これから先の生活にかかる資金のこと、これからの住まいをどうするかについても具体的に考えることができました。安心してセカンドライフを迎えるために、楽しんで建て替えのプランを考えていきます。

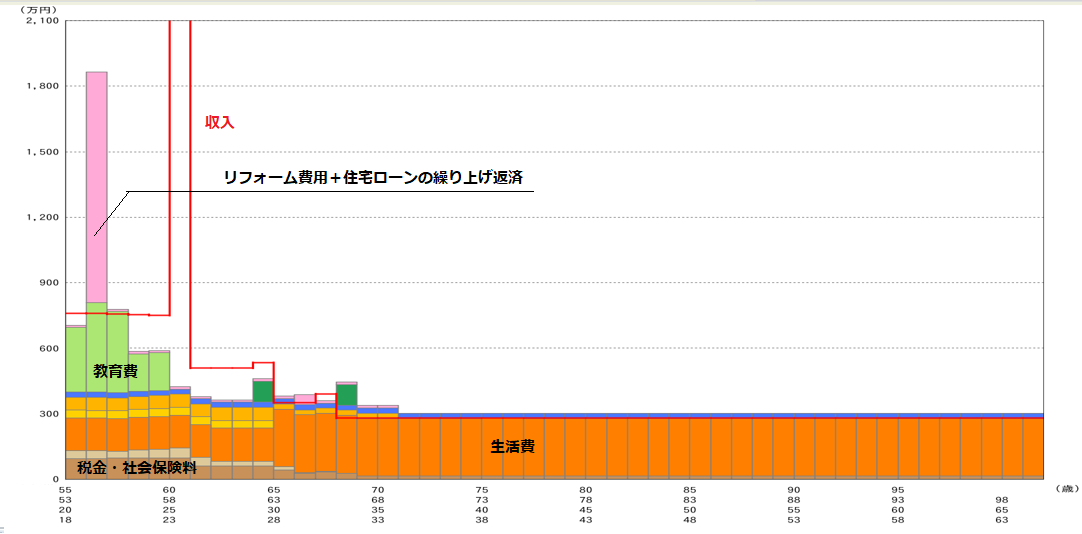

事例8

55歳 退職金でリフォームを検討

もうすぐ定年、安心してセカンドライフを迎えたい

25年前に購入したマンションのキッチンや浴室の老朽化が最近目に付くようになり、リフォームを考え始めたご家族。5年後に定年を迎えるため、退職金をリフォーム資金に充てることを検討していますが、住宅ローンの残債もまだありますし、子どもの教育資金がかかることも心配です。安心してセカンドライフを迎えるために、これからの資金計画について考えていきましょう。

![]()

お客様の声

この先のセカンドライフにかかる費用、タイミングを整理でき安心しました。貯蓄があるなら早く返済した方がいい、と思っていたけれど、私たち家族の場合は焦って返済しない方が良いことも分かりました。リフォームも安心して進められそうなので、定年を迎えるまでにじっくりと「どんなリフォームをしたいか」を考えていきたいと思います。

事例9

50歳 セカンドライフを見据えて資金計画を検証

50歳を迎え、この先の生活に漠然とした不安があります

定年後の生活を考え始めたものの、子供の教育資金、住宅ローンの残債、貯蓄もできていないと不安なことだらけ…。資金計画が厳しいのならコンパクトなマンションに住み替えることも視野にいれるべきか迷っていらっしゃいます。定年を迎える前に今できることを考えていきましょう。

![]()

お客様の声

漠然とした不安がありモヤモヤしていましたが、課題と対策が明確になり安心しました。しっかりと対策することで「今の住まいにずっと住む」希望も叶えられそうで、より一層今の住まいを大切にしたいと思うようになりました。

事例10

46歳 6,000万円の戸建てへ住み替えたい

残債があるけれど住み替えはできる?資金計画と注意点を教えて欲しい!

15年前に購入した2SLDKのマンション、庭のある戸建てに住み替えを希望されています。住宅ローンの残債があっても住み替えは可能か、住み替えても資金面に問題なさそうか、確認していきましょう。

![]()

お客様の声

住み替えをした場合のスケジュールや注意点について納得できました。また、繰り上げ返済のタイミングをしっかり考えておく必要があると分かりました。セカンドライフの見通しもついて、安心して住み替えを計画を進めていきたいと思います。

事例11

46歳 これからの資金計画を考える

安心できるセカンドライフのために、今できることは?

40代半ばになり、60歳を迎える頃には住宅ローンも完済し、安心してセカンドライフを迎えたい。そのために今からの15年間にどんな準備ができるか相談したいとのご要望です。

![]()

お客様の声

子どもたちの教育費のこと、住宅ローンのことも目途がつけられて安心しました。セカンドライフに向けて、貯蓄と資金運用も考えてみたいと思います。