何年も高い金利を払い続けている住宅ローン。

「借り換えた方が良いのはわかっているけれど、いったいどこの銀行が良いのだろう」

「ネット銀行の変動金利は確かに安いけれど、単純に金利だけで選んで良いの? 」

「住宅ローンの利用でステージUPと書いてあるけど、他になにかメリットがあるのだろうか」

調べてみればみるほど、混乱される方も多いのではないでしょうか。

そこで、金利の低さで人気のネット銀行は、どのような観点で選べばよいかのポイントをお伝えできたらと思います。

今回は、ネット銀行の特徴や変動金利のしくみ、団体信用生命保険についてお話します。

ネット銀行は、一般の普通銀行とどう違うの?

ネット銀行は店舗を構えていないケースが多く、その分の経費が削減され、金利が安くなるという仕組みです。ネットや電話、或いは郵送手続きにより融資実行まで進められますので、終始銀行のスタッフと対面することはありません。

そのため本人確認の意味合いも含め、司法書士との面談が必要になります。なお、ほとんどの場合、司法書士は銀行から指定されます。

中には対面で申し込みを受け付ける代理店を持つネット銀行もあります。その場合、同じ銀行なのに、ネットで申し込む商品とは若干内容も金利も異なることがあります。一からご自身で完結する自信のない方は、対面で申し込まれた方が安心ですね。

ローンの申し込みの流れは、仮審査→本審査の順番になりますが、ネット銀行の審査は一般的に大手都市銀行などより厳しめと言われています。まずは年収や各銀行の審査金利による返済比率で厳しく選別されるからです。仮審査の段階でも、詳細な情報入力が必要な銀行もあれば、入力項目が非常にシンプルで、数時間で結果が出る銀行もあり様々です。

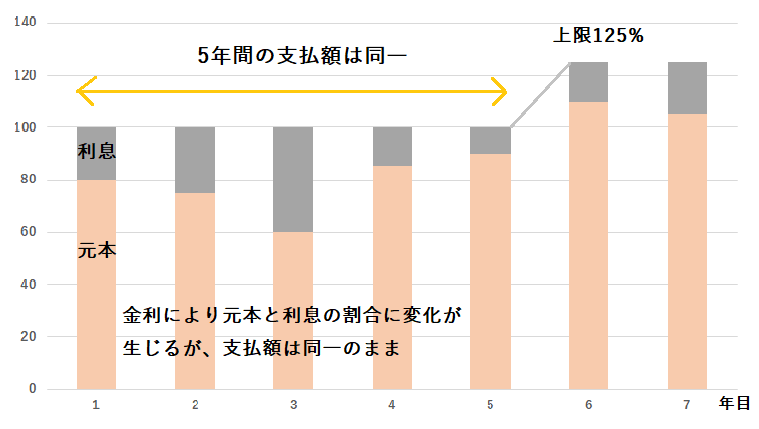

変動金利の5年ルール・125%ルールがある銀行とない銀行

ネット銀行は金利の低い変動金利が主となります。これはネット銀行に限ったことではありませんが、変動金利の5年ルールと125%ルールをご存知でしょうか?

「5年間は金利が変動しても支払額が変わりません、また5年後に支払額を見直す際に、現在の1.25倍までしか返済額を上げません」というルールです。

この場合、当面の支払予定額が見えていることから、生活計画が立てやすいところがメリットですが、その一方で、金利が急上昇した場合は、支払うべき利息=未払い利息が発生する可能性があります。

しばらく低金利が続いている昨今、この先急激に金利が上がるかどうかはわかりません。しかし万が一そうなった場合は、払いきれなかった利息を最後に支払わなければなりません。

どこの銀行もこのルールでしょ?と思われていらっしゃる方も多いようです。ところがこのルールを採用していない銀行もあるのです。

その場合は、半年ごとの金利の見直しにより、その都度支払額が変わります。そんなの心配で落ち着かない、とやきもきしそうですが、未払い利息が残ってしまうリスクは回避できますよね。

さて、みなさまはどちらを選択されますか?

団体信用生命保険の保障内容をよく見ましょう

各銀行によって異なるのが団体信用生命保険の内容です。

金利の上乗せなしで8疾病が付帯される銀行は魅力ですよね。

但し、一見お得に見えるものも、保障内容や約款をよく読むと、保険金が支払われるのは就業不能になった時のみなどの厳しい条件が付くこともあり、実際に支払い条件を満たす状態になるのは稀ではと思うこともあります。

また、免責の内容に年齢制限をつける銀行もあります。「ガンと診断されただけでローンの返済義務がなくなるのは50歳未満」などです。小さい記載を見落とすことの無いよう、50歳前後の方は特に注意が必要です。

金利の上乗せをして住宅ローンの団体信用生命保険の保障を厚くするのか、あるいはプラスアルファの保障は団体信用生命保険と切り離して、他の生命保険等でカバーした方がいいのかは、人それぞれです。

悩まれた場合は、まずはコンシェルジュにご相談ください。提携パートナー会社をご紹介し、お客さまのご要望に合わせてアドバイスいたします。

次回は借り換え時にかかる諸費用や、その他の決め手のポイントについてお伝えしたいと思います。

このコラムを編集した店舗

このコラムを編集した店舗

東急百貨店たまプラーザ店

東急百貨店たまプラーザ店

〒225-0002

神奈川県横浜市青葉区美しが丘1-7 東急百貨店たまプラーザ店 B1F

営業時間/10:00~19:00

年中無休(年末年始を除く)

※2/25(金)東急百貨店たまプラーザ店に移転OPENしました。

※2/25(金)東急百貨店たまプラーザ店に移転OPENしました。